Imagínate esto: es tu segundo año de universidad, estás a una semana de las vacaciones de primavera, listo para ir a casa y relajarte por unos días. Sacas tu auto a dar una vuelta para comprar algunos comestibles y paras en el semáforo en rojo. Por encima del sonido de la radio, escuchas un chillido horrible.

UH oh. Tu coche, que funcionó perfectamente el día anterior, ahora parece que algo anda muy, muy mal.

Sí, esto es lo que me pasó hace unos años. Como era una estudiante universitaria con poco dinero y poco tiempo, la idea de llevar mi coche al taller era lo último que quería. Pero, teniendo un viaje de seis horas a casa frente a mí, sabía que corría el riesgo de averiarme en la carretera o algo peor si no llevaba mi auto al mecanico.

Una hora después recibí una llamada: mi automóvil necesitaba frenos nuevos y costaría $800. Recuerdo haber mirado a mi compañera de cuarto con incredulidad cuando recibí la noticia: ¡¿$ 800 ?!

Este tipo de shock no es exclusivo a mi experiencia con el automóvil. Más de una cuarta parte de las personas que enfrentan un gasto inesperado de $400 necesitarían pedir prestado o vender algo para cubrir la factura, según reporta la Reserva Federal.

Una vez que superé mi incredulidad inicial, me di cuenta de que afortunadamente podía pagar este gasto de $800. ¿Por qué? Tengo una cuenta de ahorros a la que abono diligentemente para una ocasión como esta. Con una llamada telefónica rápida que confirmó que quería frenos nuevos, volví a la carretera en poco tiempo y mucho más segura que antes.

Sé que tengo suerte de poseer una cuenta de ahorros “lista” para esta transacción, pero como muestran los números anteriores, muchos estadounidenses, incluidos los estudiantes, no son tan afortunados.

Al iniciar una cuenta de ahorros como estudiante, pero agregándole fondos de manera lenta y constante, puedes cubrir gastos inesperados sin romper el banco o endeudarte.

Si bien puede parecer abrumador, configurar una cuenta de ahorros como estudiante universitario puede ser relativamente fácil y te dará tranquilidad para que el próximo costo no anticipado no signifique quedarte sin comer por el resto de la semana.

Por qué deberías abrir una cuenta de ahorros en la universidad

Para muchos estudiantes universitarios, vivir de cheque en cheque parece una parte obligatoria de la experiencia. ¿De por si ganamos tan poco dinero y quieres que ahorremos algo para un día lluvioso? ¡No, gracias!

Es justo suponer que un gasto de $400 sería un revés para la mayoría de los estudiantes universitarios (y si no lo es, ¡adelante!). ¿Qué pasa si el gasto supera los $400? ¿Más de $1,000?

Aunque algunos pueden juntar recursos para cubrir estos montos, tres de cada 10 adultos informan estar a solo un gasto inesperado de las dificultades financieras, según la Reserva Federal.

Además, sólo el 32 por ciento de los estudiantes de secundaria de EE. UU. ahorran cualquier cantidad de dinero en absoluto, según un estudio publicado por el Centro de excelencia en alfabetización financiera global .

Aunque muchos estudiantes comprenden la importancia de ahorrar y tener una cuenta de ahorros, para muchos no es una prioridad.

La vida es, como todos sabemos, impredecible. Un acto tan simple como traer tu automóvil para un cambio de aceite puede terminar con una factura de hasta $1,500 (una historia mía para otro momento). Es posible que tener una cuenta de ahorros no cubra la totalidad de estos gastos inesperados, pero hará que la carga de pagarlos sea mucho más fácil de soportar, sin mencionar que disminuirá tus niveles de estrés.

Además de esto, te preparará para toda una vida de buenos hábitos financieros. Nunca debes depender de préstamos o tarjetas de crédito con altos intereses para salir de un apuro, y una cuenta de ahorros podría ayudar a compensar esa necesidad tanto a corto como a largo plazo.

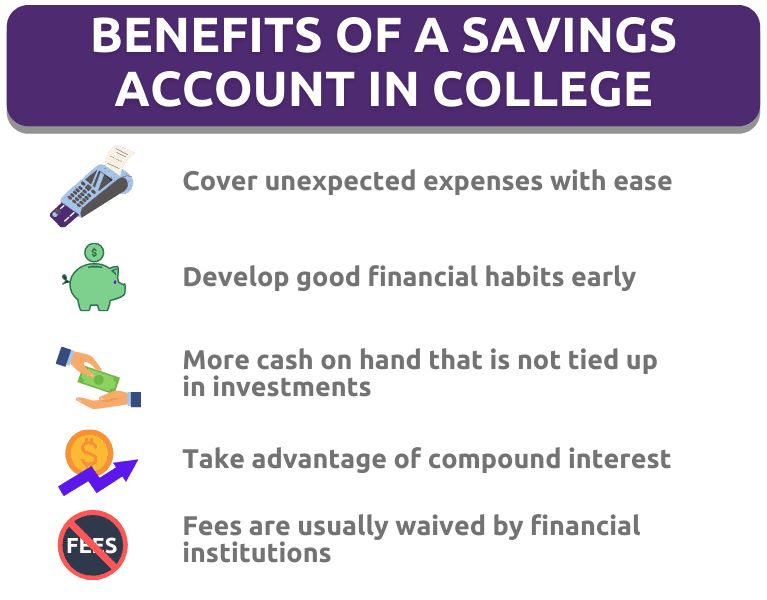

Más beneficios de las cuentas de ahorro

Además de lo obvio (¡más efectivo disponible!), existe una amplia variedad de beneficios que ofrece una cuenta de ahorros que quizás no conozcas.

“Por un lado, es un lugar para obtener acceso rápido a efectivo que no está ligado a inversiones”, dice Robert Beavers, un auditor de servicios financieros certificado.

Una cuenta de ahorros también puede mejorar tu comprensión de tus finanzas personales, lo que a su vez ayuda a tu comportamiento de ahorro.

“Comenzar temprano te permite crear buenos hábitos de ahorro”, dice Dan Herron, contador público certificado / especialista financiero personal en Elemental Wealth Advisors.

“A medida que continúes ahorrando, verás crecer tu dinero y verás los beneficios de ahorrar anticipadamente, de manera regular”, agrega Herron.

Esencialmente, aquellos que comienzan a ahorrar temprano en la vida, continúan ahorrandodurante toda su vida. Los pocos dólares que puedes ahorrar ahora pueden ayudarte en el futuro. Tu yo futuro te lo agradecerá.

Cómo configurar una cuenta de ahorros

Ahora que sabes el porqué, es hora de conocer el cómo – más específicamente, cómo configurar una cuenta de ahorros como estudiante. Puedes comenzar este proceso en un banco tradicional, una cooperativa de crédito o completamente en línea.

Lo primero que debes considerar son tus opciones de tasa de interés. Una tasa de interés es la cantidad de dinero que te paga tu institución crediticia por depositar su dinero en una cuenta. Cuanto mayor sea la tasa de interés, mejor, ya que permitirá que tu dinero crezca más rápido.

Pros y contras de la banca en línea

Aunque las instituciones financieras físicas y en línea ofrecen intereses, los bancos en línea tienden a ofrecer tasas de rendimiento porcentual anual (APY) más altas.

El APY es el porcentaje ganado en un año de una cuenta de ahorros si se capitaliza el interés. Interés compuesto es el interés calculado no sólo sobre el capital original (monto original) de tus ahorros sino también sobre el interés anterior acumulado.

Para poner esto en contexto, digamos que tienes una cuenta de ahorros con un saldo de $2,000 y una tasa de interés del 8.5 por ciento, compuesto una vez al año. Usando esta calculadora de interés compuesto en investor.gov, después de un año tendrías $2,170; al cabo de cinco años, tu cuenta valdría $3,013; y al final del año 10, ¡$4,537!

Aunque esto puede parecer una gran cantidad de matemáticas, numerosos sitios web calcularán el interés compuesto por ti, como la calculadora de interés compuesto mencionada anteriormente.

Por lo tanto, agregar a tu cuenta, así como quedarse con la institución financiera elegida por un tiempo, solo beneficiará aún más tu tasa de interés y tus ahorros.

Los bancos en línea también están… en línea, lo que te permite viajar e ir a donde quieras sin la atadura de una sucursal física. Dicho esto, si eres una persona sociable o simplemente quieres un servicio al cliente en persona a la antigua, una institución financiera tradicional puede ser el camino a seguir.

Pros y contras de los bancos tradicionales y las uniones de crédito

Un aspecto positivo para las instituciones financieras tradicionales y en línea es que cuentan con el mismo seguro a través de la FDIC. Siempre que la institución financiera física o en línea de tu elección sea miembro, contará con un seguro por hasta $250,000 por cuenta por persona.

Si abres una cuenta de ahorros con una unión de crédito, tu seguro es a través del Fondo de Seguro de Acciones de la Cooperativa de Crédito Nacional o NCUSIF por al menos $250,000 también.

Si aún estás indeciso sobre qué tipo de institución elegir, existen algunas vías que puedes explorar para obtener algunos consejos. Si la idea de una conversación cara a cara parece demasiado desalentadora, la mayoría de los bancos, tanto en línea como en persona, ofrecen chatbots en su sitio web que puedes consultar para preguntas básicas.

Si prefieres una experiencia en persona, los bancos tradicionales lo hacen fácil y conveniente. Puedes programar una cita con un banquero personal en la sucursal local de su elección para responder cualquier pregunta y guiarte a través del proceso para abrir una cuenta de ahorros.

Características clave de las cuentas de ahorro

Hay algunas características clave que debes tener en cuenta en tu proceso de toma de decisiones. Como se mencionó, ganar un mayor tasa de interés siempre es mejor; en esencia, significa que tu dinero está ganando dinero.

Otra característica fundamental son los requisitos de saldo de una cuenta de ahorros. Algunos bancos requieren que sus clientes mantengan un mínimo de $25, mientras que otros bancos no tienen requisitos de saldo.

Si crees que puede mantener la cantidad de dinero requerida en tu cuenta en todo momento, ¡excelente! De lo contrario, es posible que desees considerar una institución financiera que no requiera un saldo mínimo.

A veces, los bancos pueden ser complicados y cobrarte tarifas simplemente por tener una cuenta. Para algunos bancos, si tu cuenta cumple con ciertos requisitos, la institución financiera renunciará a su tarifa mensual.

Por ejemplo, una institución financiera puede renunciar a un cargo mensual en tu cuenta de ahorros si puedes mantener un mínimo de $300 en tu cuenta. Asegúrate de elegir una institución financiera que satisfaga tus necesidades. Si eres estudiante de secundaria o universidad, puedes calificar para una cuenta de estudiante.

Documentos necesarios para abrir una cuenta de ahorros

Ahora que tienes la información, el siguiente paso es recopilar los documentos que necesitarás. Tanto para los bancos físicos como para los bancos en línea, los documentos requeridos son similares.

Lo primero que necesitarás para abrir una cuenta de ahorros es algún tipo de identificación. Esto puede ser:

- Licencia de conducir

- Una identificación emitida por el gobierno

- Un pasaporte

A continuación, deberás proporcionar a la institución financiera cierta información personal. Esto puede tomar la forma de cualquiera de los siguientes documentos / preguntas:

- Número de Seguro Social

- Fecha de nacimiento

- Tu dirección física actual (los apartados de correos para una dirección postal están bien siempre que tengas una dirección física)

- Prueba de que vives en tu dirección actual

- Correo electrónico

- Número de teléfono

Próximos pasos para abrir una cuenta de ahorros

Antes de enviar tu solicitud, deberás ingresar fondos en tu cuenta. La mayoría de los bancos no requieren un primer depósito mínimo. Sin embargo, es bueno tener en cuenta que depositar anticipadamente también ayuda a que tu cuenta comience a ganar intereses antes.

El último paso es enviar tu solicitud. Si presentas tu solicitud en una institución financiera en línea o envías tu solicitud en línea, puedes saber si la institución financiera acepta tu solicitud en cuestión de minutos. Sin embargo, pueden pasar algunos días hasta que recibas tu tarjeta de débito, si la has solicitado.

Si abres una cuenta en persona en un banco tradicional, el proceso será instantáneo. Nuevamente, esto varía de una institución financiera a otra.

Una vez que recibas tu número de cuenta de su banco, el siguiente paso es configurar la banca en línea, incluso si estás utilizando un banco tradicional.

Poder pasar sin problemas de la banca en línea a la banca en persona tiene una amplia variedad de beneficios.

Tienes la comodidad de poder realizar tus operaciones bancarias desde tu casa y en persona para tareas como depositar cheques y pagar facturas. Los depositantes también pueden recibir notificaciones instantáneas por correo electrónico o en su teléfono para depósitos o sobregiros.

Un portal en línea para banca también te permite transferir dinero entre cuentas sin necesidad de acudir a una institución financiera física si así lo deseas.

Por último, la banca en línea te permite pagar facturas en línea, lo que lo hace conveniente y bueno para el medio ambiente, ya que ahora puedes optar por estados de cuenta sin papel.

Si tienes alguna pregunta sobre el uso del portal de banca en línea, también tienes la opción de ir a la institución física y obtener una respuesta en persona. Configurar el pago de facturas en línea puede garantizar que nunca te retrases en el pago de una factura, pero aún así debes reservar un tiempo para ver tus cargos.

Tarifas de la cuenta: qué tener en cuenta

Ser un estudiante universitario es caro y la banca puede no ser diferente si no tienes cuidado. Aquí hay algunas tarifas potenciales a tener en cuenta al seleccionar una cuenta de ahorros como estudiante.

- Una tarifa de cajero automático “fuera de la red”

- Usar tu cuenta para pagar facturas en línea

- Cargos por sobregiro

- Tarifas de transacciones extranjeras

- Tarifas de transferencias

Cómo evitar cargos por cuenta

Como se mencionó anteriormente, muchas instituciones financieras cobrarán una tarifa mensual a los usuarios. Puedes evitar las tarifas de diversas formas, como:

- Tu edad: algunos bancos como Bank of America eximirán de esta tarifa siempre que tengas menos de cierta edad (24 por ejemplo)

- Con qué frecuencia depositas

- Cuánto depositas

- Usar cajeros automáticos que están en la red de tu banco

- Usar tu banco gratis aplicación de banca móvil

- Vincular otra cuenta (de cheques, por ejemplo) a tus ahorros para cubrir sobregiros

- Seleccionar una cuenta que no permita sobregiros

Cuánto dinero depositar

Ahora que tu cuenta está en funcionamiento, es posible que te preguntes cuánto deberías depositar, como estudiante, en tu cuenta de ahorros. “Un fondo de cuenta de ahorros debe cubrir de tres a seis meses de tus gastos. Es importante tener un presupuesto, saber cuánto estás ganando y qué necesitas cubrir ”, dice Beavers.

Al ser estudiantes universitarios en quiebra, la idea de sacar dinero de nuestros cheques de pago (¡si es que los tenemos!) Puede parecer desalentadora. Pero no tiene por qué ser así si lo hacemos en pequeños incrementos.

No existe una recomendación única para la cantidad de dinero que debe depositar en tu cuenta de ahorros, pero una buena regla es “priorizar lo que es importante para ahorrar, como pagos de coche – y luego analiza los gastos adicionales que posiblemente debas cubrir, como salir a comer ”, agrega Beavers.

Aquí hay algunas pautas generales que puede seguir para comenzar a ahorrar dinero.

Si reservas sólo 33 centavos por día todos los días durante un mes, tendrás $10 en tu cuenta de ahorros. Si tienes los medios para depositar más dinero, un depósito de $3 todos los días durante un mes te dejará con $100.

Estos pequeños depósitos pueden sumarse y se acumularán rápidamente, lo que te proporcionará una mayor cantidad para lo inesperado.

Otra forma de depositar dinero en tu cuenta de ahorros es una que ni siquiera tienes que hacer tú mismo. Eso significa más tiempo para escribir artículos o mirar Netflix (lo más probable es que mires Netflix).

Para este método, durante cada período de pago, decide cuánto dinero deseas sacar de tu cheque de pago y configura una transferencia automática de tu cuenta corriente a tu cuenta de ahorros. De esta manera, no tienes que preocuparst, ni siquiera pensar en depositar dinero.

Esta estrategia se llama pagarte a ti mismo primero. El dinero va directamente a tu cuenta de ahorros, por lo que requiere más esfuerzo gastarlo. Suponiendo que estás utilizando un portal bancario en línea, simplemente puedes configurar esta transferencia automática en línea.

Si aún no puedes decidir cuánto dinero reservar, hay una amplia variedad de aplicaciones que pueden ayudarte, Blooom, Wealthfronty PocketSmithy otros ayudan a que ahorrar dinero sea más fácil analizando tu presupuesto y ofreciéndote consejos sobre tus hábitos actuales de gasto y ahorro.

Dinero y ahorros: cómo obtener el efectivo que tanto ahorraste

Por fin ha llegado el momento: necesitas sacar dinero de tu cuenta de ahorros. ¿Qué haces ahora?

Dicho esto, el objetivo de una cuenta de ahorros suele ser acumular dinero. Pero si estás usando tu cuenta como fondo de emergencia, ahora es el momento de usarla.

Si necesitas efectivo físico, puedes hacer un retiro en un cajero automático, siempre que tengas una tarjeta de cajero automático, o en persona en la sucursal de tu institución financiera. También puedes transferir fondos de la cuenta de ahorros a la cuenta corriente para usarlos en tu tarjeta de débito, ya sea en persona en una sucursal bancaria o mediante una aplicación bancaria.

Cuentas de ahorro: cuanto antes, mejor

Las cuentas de ahorro no son sólo para estudiantes universitarios y adultos, sino también para niños. Cuanto antes adquieras el hábito de ahorrar, más probabilidades tendrás de seguir ahorrando a lo largo de tu vida.

Además de desarrollar hábitos de ahorro beneficiosos, abrir una cuenta de ahorros lo antes posible también beneficia tus tasas de interés.

“Contribuir regularmente a una cuenta de ahorros, cuenta de ahorro de salud y de jubilación o cuenta de inversión a una edad temprana permite que el interés compuesto funcione más tiempo para ti. Esto puede llevarte a tener ahorros significativos cuando estés listo para jubilarte ”, afirma Herron.

He visto los beneficios y el aumento de las tasas de interés al abrir una cuenta de ahorros cuando era joven. Cuando era ums niña de escuela primaria, mi día favorito de la semana era el miércoles, no porque fuera el día del palito de mozzarella (aunque siempre era un buen día) sino porque era día bancario.

Cada miércoles, un representante de la institución financiera local venía y instalaba un puesto en el vestíbulo de mi escuela primaria donde los estudiantes podían hacer depósitos en sus cuentas de ahorro. Los estudiantes podían depositar tanto dinero como quisieran.

Después de cada depósito, elegíamos un premio de una colección variada de rotuladores y lápices (cosas emocionantes para un niño de 8 años).

Esta oportunidad todas las semanas no sólo me permitió comenzar a financiar mi cuenta de ahorros, sino que también hizo que fuera divertido hacerlo.

Las recompensas positivas me hicieron querer seguir ahorrando, tanto que sigo usando esta cuenta de ahorros hasta el día de hoy. ¡Y mira lo útil que fue!

Aunque este programa, lamentablemente, ya no existe en mi banco local, existen otras oportunidades para que los niños aprendan la importancia de ahorrar. ¡Consulta los bancos comunitarios o las cooperativas de crédito locales para ver lo que está disponible para ti!

Lo más importante es…

Aunque abrir una cuenta de ahorros como estudiante puede parecer una tarea que no necesitas completar hasta que termines tu experiencia universitaria, es mejor abrir una tan pronto como puedas. Comenzar un hábito de ahorro y comenzar temprano puede prepararte para el éxito más adelante en la vida. Todo el mundo ha oído hablar del estudiante universitario en quiebra – pero ¿realmente quieres ser uno?

Puede parecer un proceso prolongado, pero abrir una cuenta de ahorros se puede hacer rápidamente y brindarte una nueva tranquilidad. Como dice el refrán, espera lo inesperado. Con una cuenta de ahorros, puedes hacer exactamente eso.