¿Tienes hijos? Si tienes, apuesto a que has pasado tiempo preguntándote cómo vas a pagar su educación universitaria. La matrícula es obscenamente cara y sólo sigue aumentando. El costo anual promedio de matrícula y tarifas de un programa de cuatro años en una universidad pública del estado alcanza los $25,864, según la Iniciativa de datos educativos.

Entonces, ¿cómo se preparan las familias para este golpe masivo en sus cuentas bancarias? Una opción es un plan 529.

¿Qué es un plan 529?

Claramente, las familias necesitan ahorrar para los gastos de educación superior de sus hijos, y un plan de ahorro 529 puede ser una opción inteligente para hacerlo.

Estos planes funcionan como IRA Roth, que utilizan las ventajas fiscales como incentivo para que la gente ahorre y ahorre más. Y al igual que con una Roth IRA, si usas una 529 correctamente, no te golpearán con impuestos federales sobre las ganancias de tu inversión cuando retires dinero del plan.

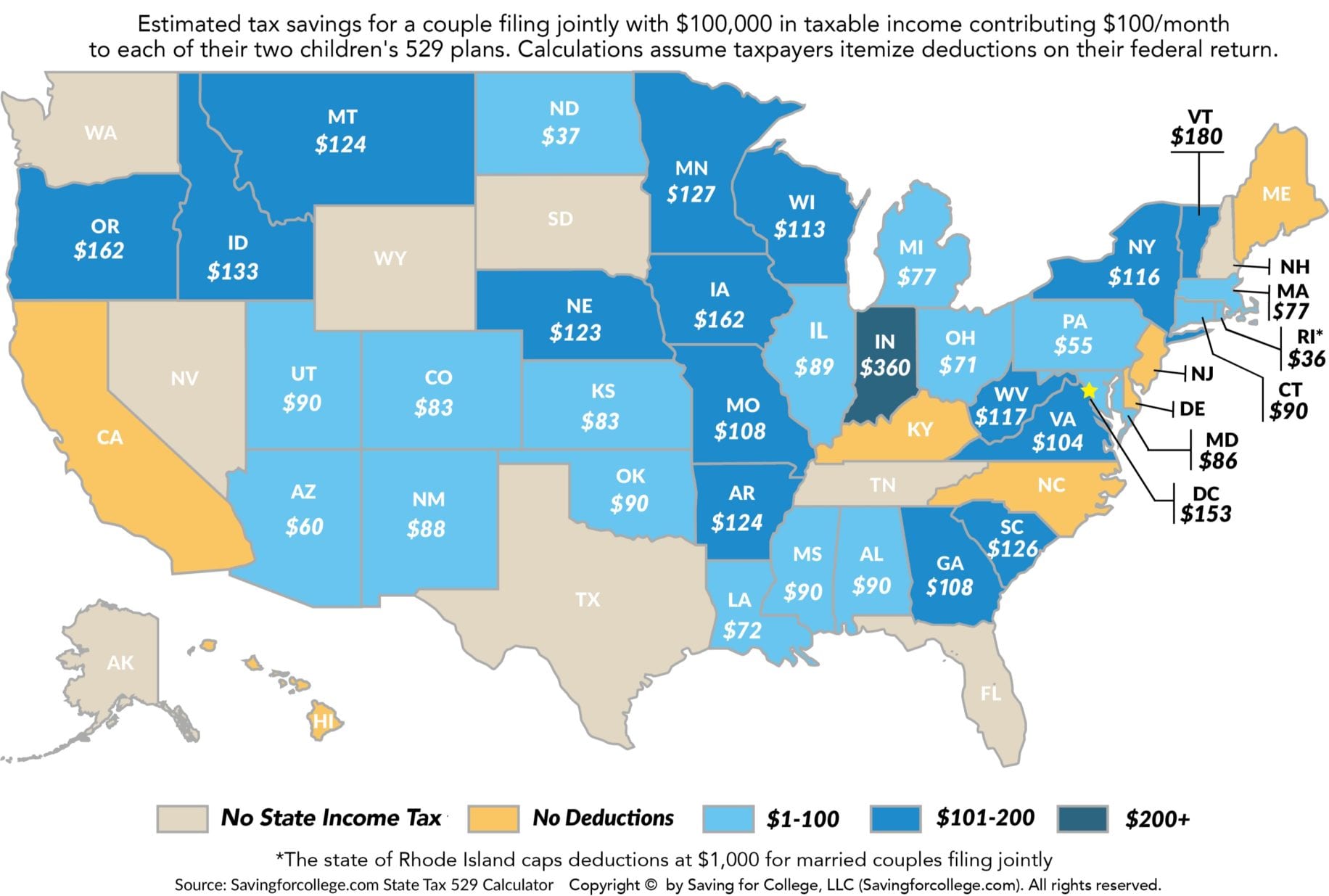

Algunos estados ofrecen una deducción del impuesto sobre la renta o un crédito fiscal como incentivo para las contribuciones. Sin embargo, un crédito o deducción estatal sería aplicable sólo a los residentes del estado o aquellos con ingresos en el estado. Y debido a que los créditos no son transferibles, no puedes usar un crédito o una deducción de otro estado en tu estado.

Como resultado de el proyecto de reforma denominado en inglés como “Tax Cuts and Jobs Act” , también puedes usar tu plan 529 para pagar la matrícula de la escuela privada de tu hijo para la escuela primaria y secundaria, aunque hay un límite de contribución anual de $10,000.

¿Cómo funcionan los planes 529?

Los planes son ofrecidos por los estados, agencias estatales o instituciones individuales y grupales. Con un Roth IRA, puedes invertir tu dinero después de impuestos en un plan 529 y ver cómo crece tu capital hasta que llegue el momento de retirarlo, libre de impuestos para gastos de educación calificados.

Puedes gastar el dinero en cosas como matrícula, alojamiento y comida, libros de texto e incluso computadoras. Además, puedes usar el dinero del plan para estudiantes universitarios o escuelas de posgrado, escuelas técnicas o comerciales, e incluso algunas escuelas acreditadas en el extranjero.

No todos los 50 estados tienen planes 529 de ahorro para la educación, pero algunos ofrecen programas 529 de matrícula prepaga como alternativa. Un plan de ahorro educativo 529 permite al titular de una cuenta abrir una cuenta de ahorros para ayudar a cubrir el costo de la educación.

Un programa de matrícula prepaga 529, por otro lado, le permite comprar unidades o créditos en las escuelas participantes antes de que el beneficiario asista a esa escuela.

¿Todos los planes 529 ofrecen exenciones de impuestos a los residentes del estado?

Obtendrás un rebaja de impuestos en tus impuestos estatales sobre la renta si abres un plan estatal o local en 34 estados más el Distrito de Columbia.

Por ejemplo, el 529 College Savings Program de Nueva York permite a los residentes del estado deducir hasta $5,000 (solteros) o $10,000 (casados que presentan una declaración conjunta) de sus impuestos estatales sobre la renta. Ten en cuenta que, por lo general, puedes utilizar tu deducción o crédito fiscal sólo en tu propio estado, ya que no son transferibles.

Sin embargo, hay seis estados que permiten las deducciones realizadas a los planes de otros estados. Es tu estado de residencia el que determina lo que puedes hacer, por lo que debes averiguar las reglas de tu propio estado.

Pero ten en cuenta que no se trata sólo de exenciones fiscales. Evalúa el plan de cada estado. Cada uno ofrece una combinación única de beneficios, incentivos y tarifas. Los planes son fáciles de abrir. Puedes hacerlo directamente en línea con el gobierno estatal o mediante un enlace como un asesor financiero. Ve la siguiente gráfica de ahorro para la universidad para ver en qué categoría pertenece tu estado.

¿Quién puede abrir una cuenta 529?

Cualquiera puede abrir una cuenta 529. Los padres y abuelos suelen tener la mayor parte de ellos, pero otros familiares y amigos pueden participar. Sólo necesitan ser ciudadanos estadounidenses o extranjeros residentes.

¿Cómo se abre una cuenta 529?

Muchos planes estatales no cobran tarifas de apertura de cuenta, pero la mayoría requiere que pague una suma global mínima de apertura o que hagas contribuciones sistemáticas. Dicho esto, la contribución mínima puede ser bastante baja, generalmente $25 o menos.

Después de abrir una cuenta, lo primero que debes hacer es asignar un beneficiario, que puede ser un niño o un adulto. ¡Incluso puedes designarte a ti mismo!

A continuación, debes determinar cómo el dinero será invertido y se usa, ya sea en una cartera de fondos individual, a través de una opción estática, lo que significa que tus opciones de inversión no cambiarán con el tiempo. O bien, una opción dinámica basada en la edad que cambia tu asignación de activos según la edad del beneficiario y el resto tiempo hasta que necesiten acceder a esos fondos.

¿Existe un límite en las contribuciones anuales y de por vida?

A diferencia de las IRA, no hay límites de contribución anual para los planes 529. Pero cada estado impone límites de por vida que van desde $235,000 a $529,000. Estos límites reflejan el costo esperado de los gastos de educación superior del beneficiario promedio.

Un plan 529 está diseñado exclusivamente para ayudar a una familia a acumular ahorros para la universidad.

Puede cargar tu cuenta por adelantado con grandes contribuciones. Si eres tan afortunado, puedes contribuir (o “regalar”) hasta $15,000 sin generar impuestos federales sobre donaciones. En total, puedes contribuir hasta $75,000 (soltero) o $150,000 (casado) en solo un año. El obsequio se trata como si se hubiera realizado durante un período de cinco años. Los abuelos a menudo emplean esta estrategia de planificación de impuestos sobre el patrimonio.

Lo más importante es…

Para ahorrar para la universidad rápidamente, no se puede superar un plan 529. Obtienes exenciones fiscales del gobierno federal, así como (en muchos casos) de tu estado. Ten en cuenta que algunos planes 529 cobran una tarifa anual basada en la cantidad que has invertido, y esa tarifa debe tenerse en cuenta.

Una última cosa: si alguna vez decides finalizar el plan antes de tiempo y retirar el dinero, se te aplicará una multa del IRS del 10 por ciento si intentas utilizar las ganancias para gastos no calificados. Dicho esto, esta multa se impone sólo en la porción de ganancias de tu plan y no afecta tus contribuciones iniciales.

Aún así, asegúrate de hacer tu tarea para encontrar el mejor plan de menor costo que funcione para ti y tu familia.

Información adicional por Jazmin Rosa.