P: Teniendo en cuenta cómo funciona el seguro de automóvil, ¿qué se puede hacer para que sea sexy?

R: Nada.

P: ¿Qué se puede hacer para que el seguro de automóvil sea divertido?

R: Estás bromeando, esperamos…

Tengo una fuerte relación de “disgusto / me gusta” con el seguro de automóvil. Durante unos años, trabajé para una compañía de seguros de automóviles. Me gustó que me dieran trabajo y dinero. No me gustó cómo se hizo todo lo del seguro. No me gustó cómo algunas personas pagaban miles de dólares por año por el seguro de automóvil.

Un ex jefe dijo que la compañía tenía como objetivo capturar lo mejor de los peores conductores, en un lenguaje más colorido. No me gusta que me cobren más de $200 por mes por autos que en su mayoría se sientan en mi garaje. He reiniciado la búsqueda de seguro de auto. Cuando las personas dicen que les gusta ir de compras, ciertamente no se referían a comprar un seguro de automóvil.

A un alto nivel, vamos a cubrir los términos básicos del seguro de automóvil en esta pieza. La próxima vez, repasaré las cosas que pueden reducir sus primas, así como la forma de comprar un seguro de automóvil. Empecemos.

Auto Personal vs. Auto Comercial

Cuando la mayoría de la gente piensa en un seguro de automóvil, dicen que necesitan un seguro para los vehículos que conducen al trabajo y para el ocio. Este es el mercado de automóviles personales. Está dominado por eslóganes pegadizos de televisión, como “Como un buen vecino, State Farm está allí” o “Estás en buenas manos, con Allstate”. Está dominado por compañías conocidas como State Farm, Allstate, Progressive y GEICO.

Hay otro mercado, no tan conocido, llamado automóvil comercial, que cubre plomeros, electricistas, contratistas, conductores comerciales y operadores de flotas.

Te sorprenderás al descubrir que, si conduces para Uber o Lyft, es posible que debas obtener una póliza de automóvil comercial separada para tus trabajos.

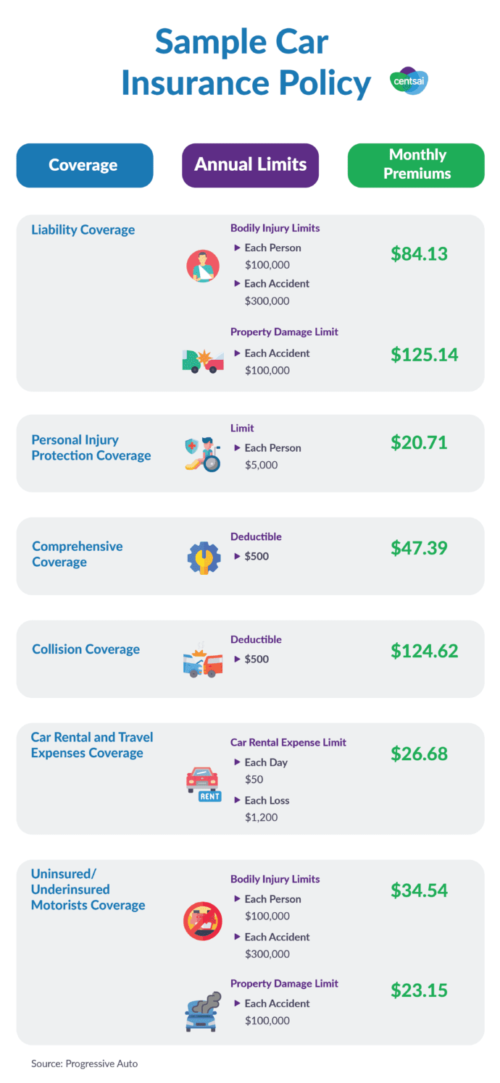

Responsabilidad vs. Daño Físico

El seguro es conocido por usar jerga y acrónimos. Haré todo lo posible para evitarlo. Cuando compras una póliza de automóvil personal, la póliza se dividirá en partes de responsabilidad y daños físicos. Cada sección tendrá una cantidad en dólares asociada a ella para el costo.

La responsabilidad es el daño que puede causar a otra persona o propiedad mientras conduces, o el daño que resulta cuando lo dañan.

Por ejemplo, pasas por una señal de alto y golpeas a otro automóvil. Las lesiones de la persona estarán cubiertas por la parte de lesiones corporales de tu póliza. El daño a tu automóvil estará cubierto por daños a la propiedad.

Una cobertura importante que las personas no conocen es la cobertura de automovilistas sin seguro / con seguro insuficiente.

Esta parte te protege, si alguien no tiene ningún seguro o no tiene suficiente seguro para pagar los daños. Tu propia compañía de seguros cubrirá lo que la otra parte no pudo pagar. Esto se divide aún más en coberturas de lesiones corporales y daños a la propiedad.

El daño físico te cubre en dos escenarios. El primero se llama integral. El integral te cubre contra “Actos de Dios” (tornados, terremotos, inundaciones, vientos violentos), daños por animales, incendios, robos y vandalismo.

El segundo se llama colisión, y como dice, esto cubre tu vehículo por daños si golpeas algo más o algo lo golpea, independientemente de quién tenga la culpa.

Kilometraje ilimitado vs. pago por milla

El seguro de automóvil tradicional no te cobra por cada milla que conduces por día. Pueden categorizarlo, según cuánto conduzcas por año y qué tan lejos esté tu trabajo de su hogar.

Si conduces o no conduces, a las compañías de seguros de automóviles no les importa. Te cobrarán la misma cantidad cada mes.

Los nuevos tipos de seguro de automóvil funcionan cobrando una cantidad base y luego cobrándote por las millas que realmente conduces. Esto se llama pago por milla. Sé que Root, Metromile y Milewise by Allstate ofrecen algún tipo de seguro de automóvil de pago por milla.

El seguro de automóvil de pago por milla puede reducir tus costos si conduces menos millas. Esta es una de las opciones que actualmente estoy investigando por mí mismo.

Límites de la política

Para cada tipo de cobertura, puede haber límites de póliza. Los límites de la póliza te dicen cuánto cubrirá la compañía de seguros por cada ocurrencia y cuánto cubrirán en total.

Digamos que hay un accidente y tres personas diferentes resultan heridas. La póliza de seguro puede decir, te cubriremos por $100,000 en reclamos para cada persona, y $300,000 en total por todo el accidente. Estos son más comunes con las coberturas de responsabilidad civil.

Los límites más altos de la póliza (aumentar la cantidad que pagará una compañía de seguros) te costarán más.

Deducibles

El flagelo de la gente normal en todas partes, los deducibles te piden que tengas algo de piel en el juego. No hay nada de malo en los deducibles. Hacen que sea más difícil averiguar cuánto se te reembolsará. Esta es la cantidad que debes cubrir por pérdidas por daños a la propiedad antes de que la compañía de seguros cubra su parte.

Los montos deducibles comunes son $250, $500 y $1,000.

Cuanto más bajos sean tus deducibles, más pagarás por el seguro.

Lo contrario también es cierto. Si está dispuesto a aceptar el riesgo, los deducibles más altos conducirán a primas más bajas. Todos los seguros se tratan de reducir el riesgo, y si tiene menos riesgo, las compañías de seguros le cobrarán más por asumir una mayor parte del pastel de riesgo.

Planes de pago

Este es un gran truco. Si pagas tus pólizas mensualmente, probablemente pagarás más que si pagaras todo a la vez. Muchos lugares llaman a esto un descuento pagado en su totalidad. Si tuviste una póliza de seguro de automóvil durante seis meses y pagaste todo a la vez, podría ser de $600. Si lo pagaste todos los meses, el costo podría ser de $105 al mes, o un total de $630.

Este es un generador de dinero fácil para la compañía de seguros. Paga por el marco de tiempo más corto que sus finanzas te permitan.

Duración de la póliza

La mayoría de las pólizas de seguro de automóvil tienen una duración de seis meses. Hay algunos que son de 12 meses. Eso significa que tú estás cubierto por la compañía de seguros por un período de seis o 12 meses. A las compañías de seguros les gustan seis meses, ya que les da más oportunidades de aumentar sus primas si haces un reclamo durante ese tiempo.

Combinación de seguros de automóviles y fabricación de automóviles

La nueva tendencia de Tesla ofrece seguro de automóvil solo para vehículos Tesla. Este es un modelo poderoso para imponer un ciclo de retroalimentación positiva. El modelo de seguro de automóvil de Tesla funciona así: si Tesla recibe reclamos, puede analizar qué partes del automóvil son más costosas de reparar, más propensas a dañarse y volver a trabajar en sus fábricas y vehículos para simplificar la reparación.

Dado que son muy conscientes del riesgo de sus propios vehículos, pueden vender el seguro por cerca del punto de equilibrio, lo que reduce los precios para los consumidores. A medida que utilizan este ciclo de retroalimentación, el costo del seguro debería disminuir con el tiempo.

Hay una conveniencia adicional de tener un seguro accesible, fácil de comprar y listo para la compra.

Si el auge de Amazon y las compras en línea nos dice algo, en todo el mundo muchos consumidores pagarán felizmente más por una mayor comodidad. Tesla Insurance se está implementando en algunas partes de los Estados Unidos.

Para no quedarse atrás, Porsche está siguiendo los pasos de Tesla con Porsche Auto Insurance, solo para conductores de Porsche. Este modelo es un programa de pago por milla. Espero que más compañías de fabricación de automóviles lancen sus propios programas de seguros. ¿Podría ser esta la cacareada Edad de Oro del Actuario?

La conclusión

El seguro de auto es complicado. Al igual que un automóvil, tiene muchas partes móviles. Cada uno influye en otro aspecto, lo que hace que sea difícil de entender para el comprador casual. La próxima vez que mires tu póliza, nuestra esperanza aquí en CentSai es que tengas una mejor comprensión de cómo se ve tu póliza de seguro, lo que te permite tomar mejores decisiones con la cobertura que obtienes por tu dinero.

Ni CentSai ni el columnista tienen vínculos financieros con ningún producto o servicio mencionado aquí.